新聞摘要

- 個人2016年度出售原為出價取得之房屋,其財產交易所得應如何計算?

【MyGoNews方暮晨/綜合報導】高雄國稅局表示,現正值2016年度綜合所得稅結算申報期間,常接獲民眾詢問於2016年度出售非屬房地合一課稅範圍之房屋,交易時只約定房地總價,該如何計算房屋之財產交易所得?

該局說明,個人出售原為出價取得之房屋,如能提出交易時之房屋成交價額及成本費用之證明文件者,其財產交易所得之計算,依所得稅法第14條第1項第7類規定,以交易時之成交價額,減除原始取得之成本,及因取得、改良和移轉該項資產而支付之一切費用後之餘額為所得額。

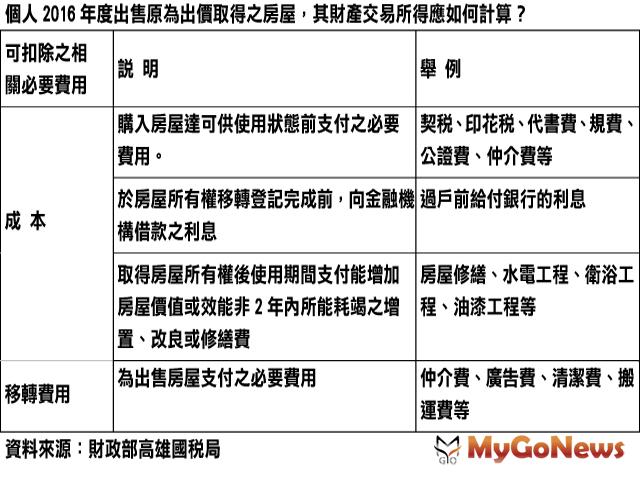

該局進一步說明,個人出售房屋,申報時應檢附原始取得及交易時之買賣契約書,若原始取得及交易簽訂契約均只有房地總價款,或僅有原始取得或交易時有劃分房地價款時,應以【交易時之成交價額】減【原始取得成本】減【相關必要費用】後之餘額,乘以出售時房屋評定現值占土地公告現值及房屋評定現值之比例計算出房屋之財產交易所得。另可扣除之相關必要費用如附表所示。

該局進一步說明,個人出售房屋,申報時應檢附原始取得及交易時之買賣契約書,若原始取得及交易簽訂契約均只有房地總價款,或僅有原始取得或交易時有劃分房地價款時,應以【交易時之成交價額】減【原始取得成本】減【相關必要費用】後之餘額,乘以出售時房屋評定現值占土地公告現值及房屋評定現值之比例計算出房屋之財產交易所得。另可扣除之相關必要費用如附表所示。

該局特別說明,取得房屋所有權後,支付出售前使用期間之房屋稅、管理費及清潔費、金融機構借款利息等,均屬於使用期間之相對代價,不得列為成本或費用減除。

該局說明,個人出售原為出價取得之房屋,如能提出交易時之房屋成交價額及成本費用之證明文件者,其財產交易所得之計算,依所得稅法第14條第1項第7類規定,以交易時之成交價額,減除原始取得之成本,及因取得、改良和移轉該項資產而支付之一切費用後之餘額為所得額。

該局特別說明,取得房屋所有權後,支付出售前使用期間之房屋稅、管理費及清潔費、金融機構借款利息等,均屬於使用期間之相對代價,不得列為成本或費用減除。